رضا قربانی، رئیس کمیسیون فینتک سازمان نظام صنفی استان تهران / فناوری در سالهای اخیر، به زینتالمجالس تبدیل شده است؛ بسیاری از مدیران تصور میکنند فناوری موضوعی است که باید درباره آن صحبت کنند و از این کار بهعنوان پوششی برای ندانستنهای خود استفاده کنند. صحبت درباره فناوری جذاب است و کسانی که به این امر اشتغال دارند نیز از این جذابیت بهرهمند میشوند، ولی اگر فناوری از معنا خالی شده باشد، نهتنها ما را به جایی نمیرساند؛ بلکه زمینه رشد فساد و کجرفتاری را هم فراهم میکند.

فناوری قرار نیست صورت ظاهر را تغییر دهد، ولی در بر همان پاشنه سابق بچرخد. فناوری عامل پیشبرندهای است که باید مدلهای کسبوکار را با کمکگرفتن از آن تغییر داد. در صورتی که از فناوری صرفاً بهعنوان ابزاری برای ظاهر زیبا استفاده کنیم، نه این فناوری به کار ما میآید، نه ظاهر زیبایی که ساخته شده، مفید خواهد بود.

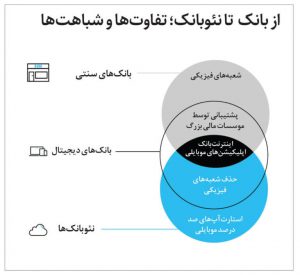

فناوری یک مرز جدی بین دو دنیا میکشد؛ بانک و نئوبانک.

بانک هر آن چیزی است که از گذشته میشناسیم و نئوبانک هر آن چیزی است که از آینده انتظار داریم. بانک در شعب، کارتهای پلاستیکی، چکهای کاغذی، امضاهای خیس و فرمهای بیپایان و بیمعنی خلاصه شده است. از آن سو نئوبانک یعنی اختراع دوباره بانک با همه آنچه امروز در اختیار داریم. نئوبانک یعنی ارائه همه خدمات بانکداری بهصورت دیجیتال و بدون استفاده از ابزارهای بانکداری سنتی؛ حتی مصادیق تغییر در سالهای گذشته، مانند کارتهای پلاستیکی. نئوبانک یعنی احراز هویت و تأیید هویت دیجیتال بهصورت غیرحضوری برای ارائه انواع خدمات بانکداری بهصورت دیجیتال.

مسیر نئوبانک به بانک هم مسیری کوتاه و هموار نیست؛ بین این دو، شکاف بزرگی وجود دارد که به آن میگوییم بانک دیجیتال. بانک دیجیتال مربوط به دوران گذار است؛ گذار از بانک به نئوبانک. بانک دیجیتال اندکی بانک است و اندکی نئوبانک. در عین حال هیچکدام نیست، ولی فرصتی است برای نفسکشیدن در دنیای جدید بدون گسستن از آنچه به دنیای قدیم مربوط است.

به نئوبانک عنوانهای گوناگونی دادهاند؛ بانک آنلاین، بانک اینترنتی یا بانک فقط اینترنتی، بانک مجازی و بانک دیجیتال! در بریتانیا به نئوبانکها بانک چالشگر یا بانکهای استارتآپی نیز میگویند؛ این عنوانی است که بانک انگلیس (بانک مرکزی بریتانیا) به این کسبوکارها داده است. در وبسایت بانک انگلیس فهرست نئوبانکهای مجوزدار آمده و عنوانی که استفاده کردهاند بانکهای استارتآپی است. به این استارتآپها بانکهای چالشگر هم میگویند، چون تصور میکنند چهار بانک بزرگ بریتانیا را به چالش کشیدهاند.

ساختار بانک مرکزی امروز بانک سنتی میخواهد و این ساختار بهطور کلی در مقابل نئوبانک و هر تغییری از این جنس قرار دارد. اهمیتی هم ندارد که مدیران بانک مرکزی در کلام از فناوری بگویند و از اینکه باید نئوبانک داشته باشیم. در ابتدای این یادداشت هم نوشتم که فناوری از منظر بسیاری، موجودیت جذابی است و صحبتکردن درباره آن نقش ابزاری را بازی میکند که اشکالات موجود را پنهان میکند؛ سیستم بانکداری امروز ایران هنوز در بانکداری و پرداخت الکترونیکی مانده و از اختلاف درآمد نرخ سود سپرده و تسهیلات اعطایی (درآمد مشاع) کسب درآمد میکند و تورم مهمترین عامل پیشبرنده این مدل است. در این مدل تورم باعث میشود هر کسی که دارایی بیشتری دارد، سود کند و هر کسی که کار میکند، ضرر! این بانکها چه نیازی به تحول دیجیتال دارند؟ رگولاتورهایی هم که خود از این وضعیت منتفع هستند، چرا باید بازی را بر هم بزنند؟

آخرین مقالات

کارت اعتباری چیست؟

مزایای نئوبانک ها

نئو بانک چیست؟